Hôm nay, hãy cùng Farmvina tìm hiểu phương pháp tính toán chi phí, giá thành sản xuất nông nghiệp ở quy mô nông hộ nhé!

1. Khái niệm các yếu tố cấu thành chi phí sản xuất nông nghiệp

Chi phí biến đổi: là chi phí có thể thay đổi trong quá trình sản xuất (theo qui trình, công nghệ đã định) và khi chi phí này thay đổi có thể ảnh hưởng đến năng suất, sản lượng, chất lượng sản phẩm.

Xem chuỗi bài viết trong khóa học Marketing Nông Nghiệp tại ĐÂY

Ví dụ: Trong sản xuất cây trồng, phân bón cho cây trồng trong vụ có thể thay đổi (tăng hoặc giảm).

Chi phí cố định: là chi phí không đổi trong sản xuất và không ảnh hưởng đến năng suất, chất lượng (theo qui trình, công nghệ đã định) và thường được phân bổ trước trong sản xuất. Các chi phí này thông thường là các khoản đầu tư máy móc, trang thiết bị, đầu tư cơ bản hoặc các khoản phí thuê mướn cố định khác. Chi phí này thường thể hiện trong hoạch toán là khấu hao cơ bản, khấu hao máy móc, trang thiết bị.

Chi phí cho nguyên vật liệu: Chi phí hạt giống, chi phí phân bón, chi phí thức ăn giá súc, chi phí thuốc Bảo vệ thực vật, chi phí thuốc thú y.

Chi phí nhiên liệu: xăng, dầu, điện sử dụng trong quá trình sản xuất.

Chi phí dịch vụ: làm đất, tưới tiêu, thủy lợi, lao động (làm cỏ, bón phân, phun thuốc), thu hoạch, vận chuyển. Khấu hao: gồm 2 phần, khấu hao máy móc, trang thiết bị, nhà xưởng và khấu hao cơ bản đối với cây lâu năm, giống gia súc.

Công thức tổng quát:

Tổng chi = Nguyên vật liệu + Nhiên liệu + Chi phí dịch vụ + khấu hao máy móc + khấu hao cơ bản

Có thể viết công thức trên ở dạng:

Tổng chi = Chi phí biến đổi + Chi phí cố định

- Chi phí biến đổi = Nguyên vật liệu + Nhiên liệu + Chi phí dịch vụ

- Chi phí cố định = Khấu hao máy móc + Khấu hao cơ bản

Thông thường Tổng chi được tính cho 1 đơn vị tính toán có thể là 1 ha, 1 đầu gia súc, 100 kg thịt, vv.

2. Cách tính khấu hao máy móc, trang thiết bị

Có nhiều cách tính khấu hao, nhưng đa phần người ta chọn cách tính khấu hao theo đường thẳng, hay là khấu hao đều. Phương pháp này có ưu điểm là dễ tính, mức trích khấu hao đưa vào chi phí đều đặn (bằng nhau qua các năm sử dụng, không gây ra sự đột biến trong chi phí và giá thành sản xuất.

2.1 Khấu hao máy móc, trang thiết bị

Công thức tính khấu hao đường thẳng:

Mức trích khấu hao = Giá trị tài sản khi mua/Vòng đời sử dụng

(Theo nguyên tắc kế toán, thì Giá trị tài sản khi mua là Nguyên giá tài sản (giá gốc mua ban đầu), nhưng trong tính toán sản xuất nông nghiệp ở mức nông hộ, để thuận tiện tính toán thì Nguyên giá tài sản được tính bằng giá trị lúc mua, mặc dù tài sản mua có thể là tài sản đã qua sử dụng).

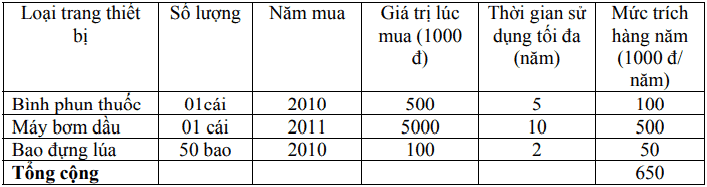

Ví dụ: Hộ ông A có những dụng cụ phục vụ cho sản xuất lúa theo bảng sau và tổng mức trích khẩu hao của hộ ông A là 650.000 đồng/năm.

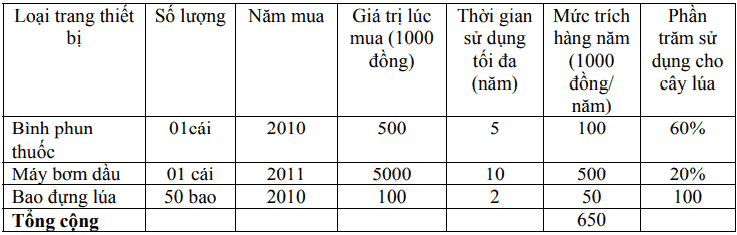

Trong tình huống, nông dân mua các trang thiết bị sử dụng cho nhiều hoạt động (cây hàng năm, cây lâu năm, chăn nuôi) thì việc trích khấu hao phải phân bổ theo tỉ lệ sử dụng theo % sử dụng cho cây trồng đó, như ví dụ sau:

Mức trích khấu hao cho cây lúa ở nông hộ này:

100 ngàn đồng x 0,6 + 500 ngàn đồng x 0,2 + 50 ngàn đồng x 1 = 210 ngàn đồng

2.2 Khấu hao cơ bản

Đối với cây lâu năm hoặc gia súc giống (bố, mẹ) người ta còn tính khấu hao cơ bản.

Khấu hao cơ bản/năm = Tổng đầu tư cơ bản/Tổng thời gian khai thác cây trồng, vật nuôi

Chu kỳ kinh tế: để tính trích khấu hao cơ bản, người ta phải căn cứ vào chu kỳ kinh tế, tức là thời gian khai thác còn hiệu quả kinh tế đối với cây trồng vật nuôi.

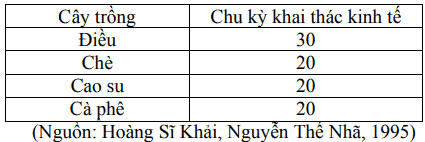

Đối với một số cây lâu năm có chu kỳ kinh tế (thời gian khai thác còn hiệu quả) khác nhau:

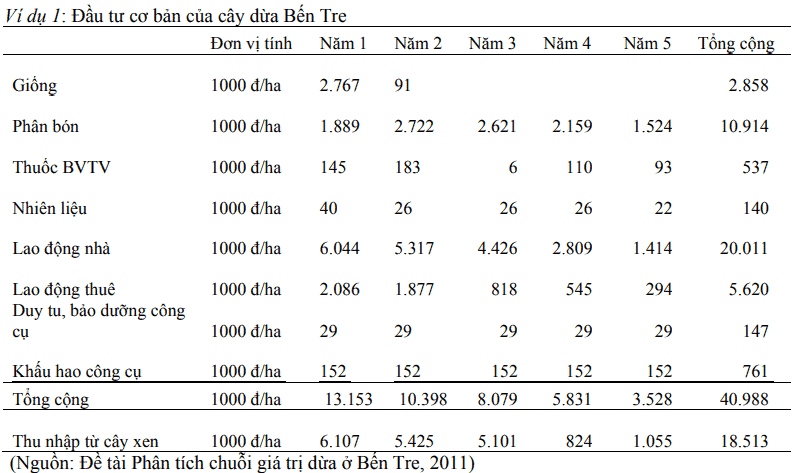

Với chu kỳ kinh tế cây dừa khoảng 20 năm, thì mức trích đầu tư cơ bản cho 1 ha dừa ở Bến Tre được tính như sau:

Mức trích khấu hao cơ bản/năm = (40.988.000 – 18.513.000)/20 = 1.124.000 đ/năm/ha.

Như vậy, lưu ý trong quá trình đầu tư cơ bản, nếu có thu nhập (đã trừ chi phí rồi) trong thời kỳ này thì phải giảm trừ chi phi đầu tư cơ bản bằng số thu nhập này như thí dụ trên.

3. Tính chi phí lao động gia đình

Phần lớn các hộ nông dân ít tính toán công lao động gia đình, cũng như công quản lý của mình vào chi phí sản xuất, nhất là những cây trồng vật nuôi mang tính tận dụng lợi thế có công lao động gia đình nhàn rỗi, mà nông dân thường nói “lấy công làm lời”, nên họ ít khi tính công lao động gia đình.

Mặt khác việc tính giá trị công lao động gia đình tương đối phức tạp và không rõ ràng như công lao động thuê, vì là lao động gia đình, nên thời gian làm việc, cũng như cường độ làm việc (có thể cao hơn hoặc thấp hơn lao động thuê), nên tính giá công cho lao động gia đình thường khó chính xác, bên cạnh đó, một số công việc có thể sử dụng lao động người già, lao động trẻ em (những lao động này ít được thuê), nên việc tính công cho các lao động này thường khó khăn.

Tuy nhiên, việc tính toán này mang tính tương đối, có thể qui đổi tương đương với giả định là thuê lao động để thực hiện các công việc do lao động gia đình thực hiện.

Một số công việc trong sản xuất nông nghiệp, nếu thuê không hiệu quả bằng lao động nhà, nhất là những công việc khó kiểm soát, đánh giá kết quả ngay sau công việc hoàn thành như phun thuốc, bón phân, vv do đó bắt buộc nông dân phải sử dụng công gia đình.

4. Tính chí phí giống, phân chuồng của gia đình

Một số trường hợp, nông dân tự để giống phục vụ sản xuất (như giống lúa, heo con, vv). Trong trường hợp này thì chi phí giống được tính bằng như khi phải mua từ bên ngoài.

Cũng tính tương tự cho việc sử dụng phân chuồng (phân bò, phân heo, vv) của gia đình phục vụ sản xuất trồng trọt.

5. Giá thành sản xuất

Giá thành sản xuất thường được tính trên 1 đơn vị sản phẩm: đồng/kg, đồng/tấn, đồng/lít, vv. Nhưng đối với nông dân có thể tính theo đơn vị được sử dụng trong trao đổi, mua bán để nông dân dễ so sánh.

Công thức tính giá thành:

Giá thành = Tổng chi phí/Tổng sản lượng

6. Tính toán doanh thu

Doanh thu = Sản lượng sản phẩm chính x giá bán + sản phẩm phụ x giá bán (nếu có)

Lưu ý là: Sản lượng sản phẩm chính là tất cả sản phẩm thu được, bao gồm số lượng đã bán, số lượng để tiêu dùng gia đình, số lượng để làm giống, cất giữ.

Ví dụ: Hộ nông dân sản xuất 1 ha lúa, thu được 5 tấn lúa khô, giá bán là 7.000 đ/kg, ngoài ra ông ta còn bán được 1 triệu tiền rơm, và cho hộ nuôi vịt chạy đồng chăn thả vịt thu 500.000 đ/ha.

Vậy tổng thu 1 ha lúa: 5000 kg lúa x 7.000 đ/g + 1.000.000 đồng tiền rơm + 500.000 đồng tiền cho vịt chạy đồng = 36.500.000đồng.

Ví dụ: Một hộ chăn nuôi bò cái sinh sản, bình quân 1,5 năm bán được 1 bê con với giá 4 triệu đồng, ngoài ra, trong 1,5 năm, hộ bán được 500 ngàn đồng tiền phân bò.

Vậy doanh thu chăn nuôi bò sinh sản là: 4.000.000 đ + 500.000 = 4.500.000 đ.

7. Tính toán lợi nhuận (lãi, lỗ)

Đối với nông dân, việc tính toán lãi lỗ thường đơn giản, lấy giá trị sản phẩm bán được trừ đi các khoản chi mà họ bỏ tiền trực tiếp vào sản xuất, còn các khoản như công lao động gia đình, giống tự để, phân chuồng nhà, vv thường bỏ qua và thể hiện ở công thức sau:

Thu nhập tiền mặt = Tổng thu tiền bán sản phẩm – Tổng tiền đã chi

Thu nhập tiền mặt = Tổng thu tiền bán sản phẩm – Tổng tiền đã chi

Như vậy đối với nông dân, thu tiền mặt là quan trọng. Rõ ràng khoản thu tiền mặt càng lớn, thì nông dân cho rằng hiệu quả sản xuất càng cao.

Cách nghĩ, hay tính toán dạng này hoàn toàn không sai, nhưng chưa phản ánh hết chi phí sản xuất (thiếu phần tính toán lao động gia đình, chi phí khấu hao). Điều này thường dẫn đến việc tính giá thành thiếu chính xác (thường thấp).

Các công thức tính toán:

Lãi gộp = Doanh thu – Chi phí biến đổi

Lãi ròng (Lợi nhuận ) = Lãi gộp – Chi phí cố định

= Doanh thu –Chi phí biến đổi – Chi phí cố định

= Doanh thu – Tổng chiThu nhập nông hộ = Lãi gộp + chi lao động gia đình + chi phí giống nhà + phân chuồng nhà = Thu nhập tiền mặt

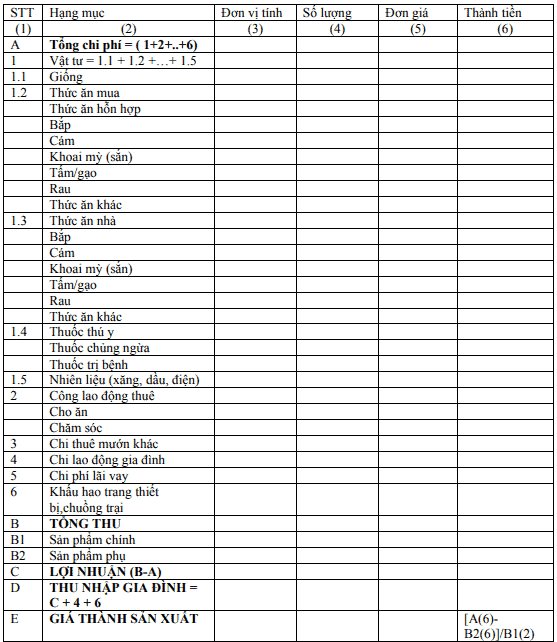

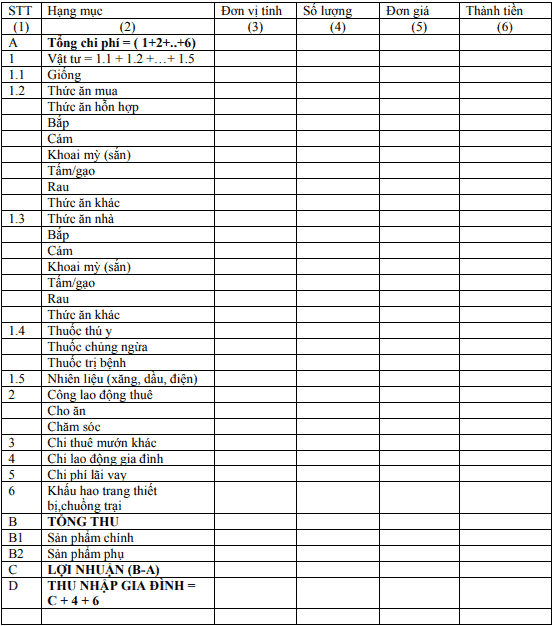

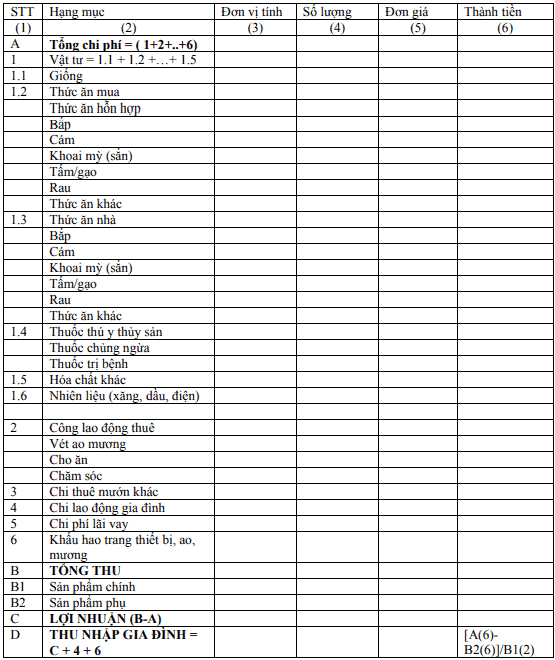

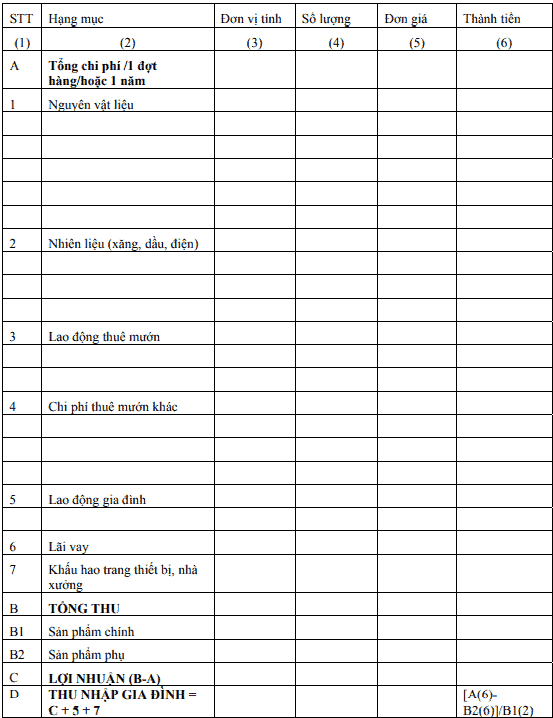

BẢNG MẪU HẠCH TOÁN SẢN XUẤT NÔNG HỘ

Bảng phân tích hiệu quả sản xuất cho trồng trọt – cây hàng năm (lúa, bắp, đậu, rau màu)

Bảng phân tích hiệu quả sản xuất cho trồng trọt – cây lâu năm (tiêu, điều, cao su, ca cao, cây ăn quả)

Bảng phân tích hiệu quả sản xuất cho chăn nuôi – gia súc – gia cầm (cho từng lứa nuôi)

Bảng phân tích hiệu quả sản xuất cho chăn nuôi đại gia súc –vỗ béo (tính cho 1 chu kỳ nuôi)

Bảng phân tích hiệu quả sản xuất cho nuôi trồng thủy sản (cho từng vụ nuôi)

Bảng phân tích hiệu quả hoạt động dịch vụ hoặc ngành nghề

Loại dịch vụ hay ngành nghề:…………………………………………………………..

Mong rằng qua bài viết này các bạn đã có nhiều tích lũy về vấn đề tính toán chi phí, giá thành sản xuất nông nghiệp.

Originally posted 2021-06-11 09:24:12.